Сравнение судебного и внесудебного банкротства: Как сделать правильный выбор

01.12.2023

Сравнение судебного и внесудебного банкротства: Как сделать правильный выбор

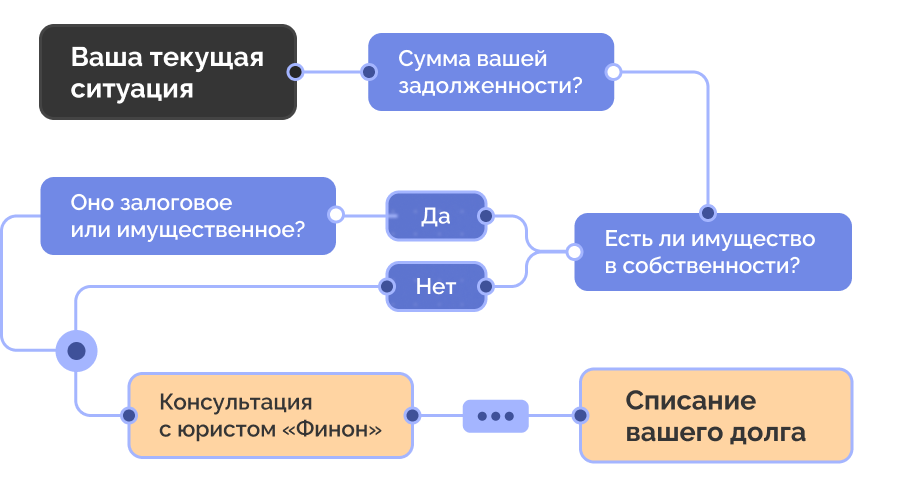

Банкротство — это серьезная юридическая процедура, позволяющая гражданам избавиться от финансовых трудностей. В России существуют два основных вида банкротства: судебное и внесудебное. Давайте рассмотрим ключевые отличия между этими процедурами и какой из них выбрать, исходя из конкретных обстоятельств.

Судебное банкротство: Когда необходимо обращаться в суд

Судебное банкротство предполагает обращение в арбитражный суд региона с иском о признании гражданина банкротом. Для определения, когда стоит выбрать судебное банкротство, следует ориентироваться на следующие признаки неплатежеспособности:

- Сумма долга перед кредиторами составляет более 500 000 рублей.

- Неисполнение долговых обязательств продолжается более трех месяцев.

- Оценочная стоимость активов гражданина ниже суммы просроченной задолженности.

- Доход должника не позволяет погасить хотя бы 10% долга ежемесячно.

Судебное банкротство, хотя и связано с рядом расходов, предоставляет ряд преимуществ:

- Остановка начисления штрафов и пеней по долгам.

- Возможность заключения мирового соглашения с кредиторами, что может привести к списанию части долга.

- Возможность назначения финансового управляющего, который будет руководить процессом.

Внесудебное банкротство: Особенности и условия

Внесудебное банкротство — это процедура, при которой гражданин признается банкротом без участия суда. Для выбора внесудебного банкротства, учтите следующие особенности:

- Физическое лицо может инициировать процедуру внесудебного банкротства, если сумма долгов составляет от 50 000 до 500 000 рублей.

- Процедура внесудебного банкротства включает в себя различные виды долгов, такие как кредиты, алименты, договоры поручительства и другие обязательные платежи в бюджет.

- Внесудебное банкротство не включает долги, связанные с санкциями, пенями и процентами за просрочку платежей.

Последствия внесудебного банкротства

Внесудебное банкротство оформляется через Многофункциональный центр (МФЦ) и, по завершении шести месяцев, гражданин освобождается от долгов. Однако есть некоторые последствия, которые стоит учитывать:

- Ограничение на занятие управленческими должностями в течение трех лет.

- Ограничение на выезд за границу до окончания производства по делу о банкротстве.

- Обязанность сообщать кредиторам о банкротстве в течение пяти лет после решения суда.

- Порча кредитной истории, что может затруднить получение новых кредитов.

- Невозможность объявить о банкротстве повторно в течение пяти лет.

Выбор между судебным и внесудебным банкротством

Оба вида банкротства имеют свои особенности и последствия, которые могут повлиять на вашу финансовую жизнь в будущем. Решение о выборе процедуры банкротства следует принимать осторожно и основывать на конкретных обстоятельствах. Наилучшим решением может быть обращение к опытным юристам или финансовым консультантам, которые помогут вам определиться, какой вид банкротства подходит именно в вашей ситуации.

Судебное банкротство: Сильные и слабые стороны

Преимущества судебного банкротства:

- Остановка начисления штрафов и пеней: Судебное банкротство позволяет вам остановить накапливающиеся штрафы и пени, что может существенно уменьшить вашу долговую нагрузку.

- Возможность мирового соглашения: Если суд признает вашу просьбу о банкротстве обоснованной, вы сможете заключить мировое соглашение с кредиторами, что может привести к списанию части долга или установлению удобных условий для погашения.

- Управление процессом финансовым управляющим: Финансовый управляющий, назначаемый судом, может оказать поддержку и содействие в проведении процедуры банкротства.

Недостатки судебного банкротства:

- Значительные расходы: Судебное банкротство связано с определенными расходами, включая госпошлину и вознаграждение финансового управляющего. Эти затраты могут быть существенными.

- Длительность процесса: Процедура судебного банкротства может занять от 6 до 12 месяцев, что означает, что вы будете находиться под воздействием процесса длительное время.

- Ограничения в повторном банкротстве: После получения статуса банкрота вы не сможете обратиться снова за помощью в рамках процедуры банкротства до истечения 5 лет.

Внесудебное банкротство: Сильные и слабые стороны

Преимущества внесудебного банкротства:

- Освобождение от долгов в течение 6 месяцев: Процедура внесудебного банкротства обычно занимает шесть месяцев, и по ее завершении гражданин освобождается от долгов.

- Бесплатное оформление: Внесудебное банкротство оформляется через МФЦ бесплатно, что позволяет сэкономить средства на юридических услугах.

- Минимальные формальности: В процедуре внесудебного банкротства минимизированы формальности, и вы не обязаны нанимать арбитражного управляющего.

Недостатки внесудебного банкротства:

- Ограничения и последствия: Внесудебное банкротство может сопровождаться ограничениями, такими как запрет на выезд за границу и уведомление кредиторов о факте банкротства. Кроме того, ваша кредитная история будет испорчена.

- Ограниченная сумма списания долгов: Максимальная сумма, которую можно списать в рамках внесудебного банкротства, составляет 500 000 рублей. Если ваши долги превышают эту сумму, вам придется рассмотреть альтернативные варианты.

Выбор между судебным и внесудебным банкротством

При выборе между судебным и внесудебным банкротством, учитывайте вашу финансовую ситуацию и желаемый результат. Оба вида банкротства имеют свои сильные и слабые стороны, и решение должно быть принято в соответствии с вашими уникальными обстоятельствами.

Рассмотрение данной темы с опытными юристами или финансовыми консультантами может помочь вам принять взвешенное решение и выбрать подходящую процедуру банкротства, которая наиболее соответствует вашей ситуации и финансовым целям.