Банкротство самозанятого

01.12.2023

В настоящее время все больше граждан выбирают путь самозанятости, чтобы стать независимыми и работать на себя. Однако, даже самозанятый физический гражданин может столкнуться с трудностями и неизбежными обязанностями, в том числе, возникновением задолженностей и долгов. В таких случаях, банкротство самозанятого может стать спасением и выходом из сложной ситуации.

-

Оформление банкротства самозанятого

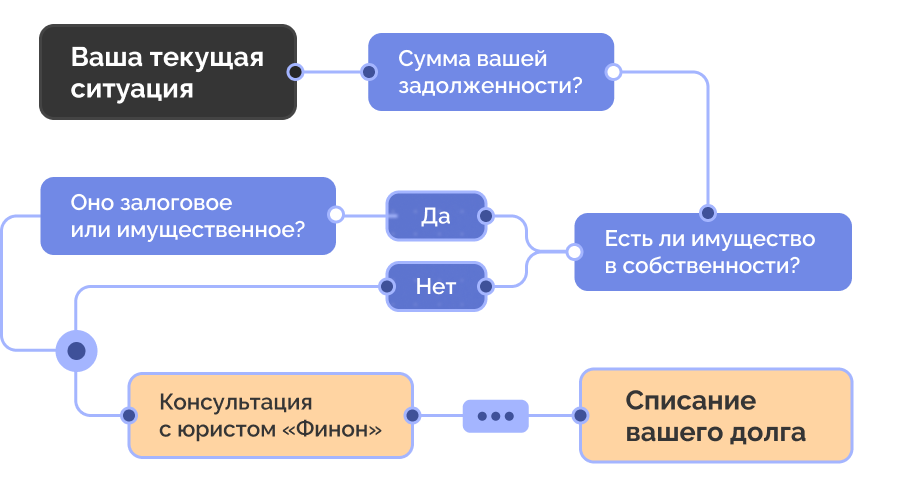

В случае, если самозанятый предприниматель имеет долги, которые не в состоянии выплатить вовремя, он может обратиться в МФЦ (Многофункциональный центр) или непосредственно в суд, чтобы оформить процедуру банкротства. Для этого ему необходимо подать заявление и предоставить соответствующие документы, подтверждающие свою финансовую несостоятельность.

-

Внесудебное банкротство самозанятого

Помимо судебной процедуры, самозанятый предприниматель имеет возможность оформить внесудебное банкротство. Это происходит путем заключения договора с кредиторами, где они соглашаются на рассмотрение дела в упрощенном порядке. В этом случае, долги урегулируются без участия судебных органов.

-

Закон о банкротстве самозанятого

Существует специальный закон «О внесении изменений в Федеральный закон «О банкротстве» в части регулирования процедур банкротства физических лиц-предпринимателей». Он регулирует процедуру банкротства самозанятых, предоставляет им определенные права и обязанности.

-

Год на регистрацию банкротства

Важно отметить, что с момента возникновения задолженности у самозанятого физического лица есть год на регистрацию банкротства. Иначе, кредиторы имеют право обратиться в суд с заявлением о банкротстве самозанятого.

-

Доход и банкротство самозанятого

Некоторые самозанятые предприниматели считают, что низкий доход и факт отсутствия физического имущества приравниваются к невозможности обращения в суд с заявлением о банкротстве. Однако, это не так. Суд рассматривает каждый случай индивидуально и принимает решение на основе предоставленных фактов и обстоятельств.

Банкротство самозанятого – это важная процедура, которая позволяет официально урегулировать задолженности и долги. Помимо возможности определить свою финансовую несостоятельность, в результате банкротства самозанятый физический гражданин получает шанс начать «с чистого листа» и избежать дальнейших финансовых проблем.