Банкротство с ипотекой

01.01.2024

Банкротство с ипотекой: процедура для физических лиц

Банкротство с ипотекой – это специальная процедура, предусмотренная законом, которую физические лица могут использовать для сохранения единственного жилья, когда они оказываются в сложной финансовой ситуации. В таком случае, можно подать заявление о банкротстве ипотечного займа, чтобы избежать потери жилья.

Процедура банкротства с ипотекой позволяет заемщику списать задолженность по кредиту, а также защитить его от преследования со стороны кредиторов. Однако, важно помнить, что такую возможность имеют только граждане, которые действительно находятся в тяжелой финансовой ситуации и не могут возместить задолженность в полном объеме.

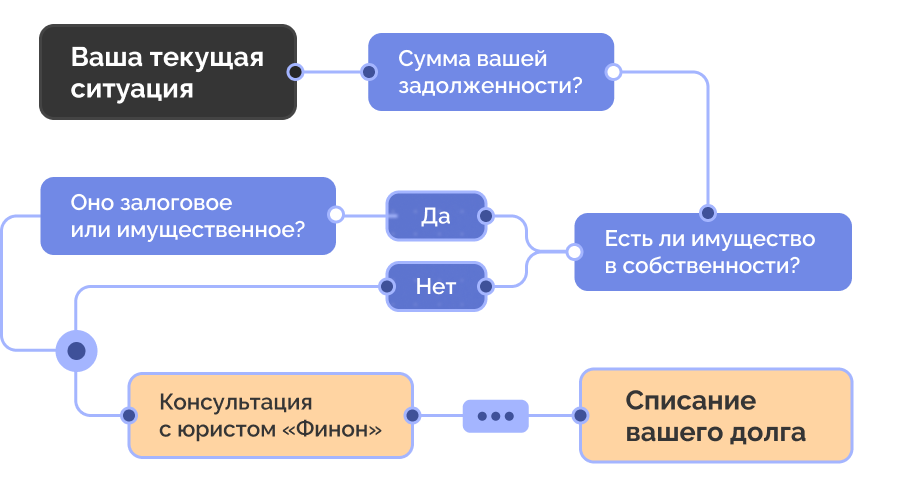

Основные этапы процедуры банкротства с ипотекой:

- Подача заявления в суд. Для начала процедуры банкротства с ипотекой, должник должен подать заявление в суд, в котором указать все свои долги и имущество.

- Рассмотрение заявления судом. Суд рассмотрит заявление и примет решение о возможности банкротства с ипотекой. В случае одобрения, суд будет устанавливать условия и сроки выплаты задолженности.

- Процедура банкротства. После рассмотрения заявления судом, начинается процедура банкротства, включающая в себя возможное списание задолженности и продажу имущества должника в целях погашения кредита.

- Подписание плана реструктуризации. Если судом был одобрен план реструктуризации задолженности, то должник и кредиторы заключают договор о рассрочке погашения задолженности или других взаимоотношениях.

- Сохранение жилья. Главной целью процедуры банкротства с ипотекой является сохранение единственного жилья у должника, чтобы он не остался без крыши над головой. Долги по ипотечному займу могут быть списаны или реструктуризированы, в то время как должник может продолжать проживать в своем жилье.

- Участие созаемщика или супруга. Если есть созаемщик или супруг, они также будут участвовать в процедуре банкротства с ипотекой. Им может быть предложено погасить часть задолженности или принять участие в реструктуризации кредита.

Определенно, банкротство с ипотекой предоставляет ряд преимуществ для физических лиц, оказавшихся в сложной финансовой ситуации. Эта процедура позволяет сохранить единственное жилье и освободиться от долгов перед кредиторами. Однако, необходимо помнить, что банкротство с ипотекой является своеобразным случаем, и требуются определенные условия и обстоятельства для его применения.

Суд играет важную роль в процедуре банкротства с ипотекой. Он рассматривает заявления и принимает решение на основании представленной информации о должнике и его имуществе. В случае одобрения заявления, суд может установить план реструктуризации задолженности, предусматривающий сроки и условия выплаты кредита. Это позволяет должнику сохранить свое жилье и восстановить свою финансовую стабильность.

Ключевым моментом процедуры банкротства с ипотекой является сохранение жилья. Зачастую, жилье является единственным имуществом должника, поэтому важно продумать всю процедуру и выбрать оптимальное решение для сохранения крыши над головой. Банк может предложить погасить часть задолженности, созаемщики или супруги могут принять участие в реструктуризации кредита.

Невозможно не отметить важность реструктуризации в процедуре банкротства с ипотекой. Для многих должников, реструктуризация становится возможностью сделать задолженность по ипотечному займу более гибкой и управляемой. Такие меры позволяют избежать судебных преследований и излишнего давления со стороны кредиторов.

У банков также есть интерес в решении дела о банкротстве с ипотекой. Это удобный способ вернуть часть долга и сэкономить на судебных расходах. Однако, банкам также стоит помнить о возможности списания части задолженности и потере имущества, если дело пойдет по пути банкротства.

Банкротство с ипотекой – это юридическая процедура, предоставляющая возможность физическим лицам с сохранением единственного жилья избежать финансовых трудностей и списать задолженность по ипотечному займу. В этом процессе важно подробно изучить условия и требования, а также принять меры по сохранению жилья и реструктуризации задолженности. Банкротство с ипотекой может быть сложным и долгим процессом, но для физических лиц, оказавшихся в трудной финансовой ситуации, оно может стать спасительной возможностью для восстановления финансовой стабильности.